皆さんこんにちはyuuuチャンネルです。

今回は、住宅ローンの話をしていきます。

昨年日銀が政策金利を0.25%引き上げるというニュースが出てから、さまざまところで住宅ローンの変動金利が上がるのではという話を聞きました。

我が家は、2022年に0.375%の変動金利で4000万円の住宅ローンを組みました。

その当時は、私自身変動金利一択のような感じで考えており、そんなにすぐ上がったりすることはないだろうと高をくくっていました。

がしかし、数か月前から、我が家も借入金利が0.375%から0.535%に上がっていました。

住宅ローンを借りている方の約7割が変動金利で借りているということもあり、みんな借りているからいいかと安心していたのもあると思います。

現在、我が家の毎月の支払額は約8万円。

ボーナス月は、毎月の支払分が8万円とボーナス分で約13万円合計で約21万円の支払いをしております。

我が家は変動金利を選択していますが、

固定金利(全期間固定)はその名のとおり、金利が固定されるため、生活の見通しが立ちやすいというメリットがあります。金利が上昇しても、すでに固定金利で住宅ローンを組まれている方は、今後も金利が変わることはありません。

ただ、当時も今もですが、固定金利と変動金利の金利差がかなりあり、0.375%という低金利に飛びついた次第です。そして、そんなにすぐ上がらないだろうというどこから来たのかわからない自信のようなものがありました。

一般的に変動金利は半年に1回のタイミングで借入金利が見直されます。そして、金利が上がった場合には、毎月の住宅ローンの返済額が上昇します。

先ほどもお話しましたが、我が家も借入金利が0.375%から0.535%に上がっていました。

しかし、支払額に変更はありません。

これは、金利が上昇しても、毎月の返済額が上がらないための対策として、【5年ルール】、【125%ルール】という制度があるためです。

全ての金融機関がこの制度を適応しているか分かりませんが、恐らく多くの金融機関が取り入れている制度です。

ここで、5年ルールと125%ルールについて簡単にお話します。

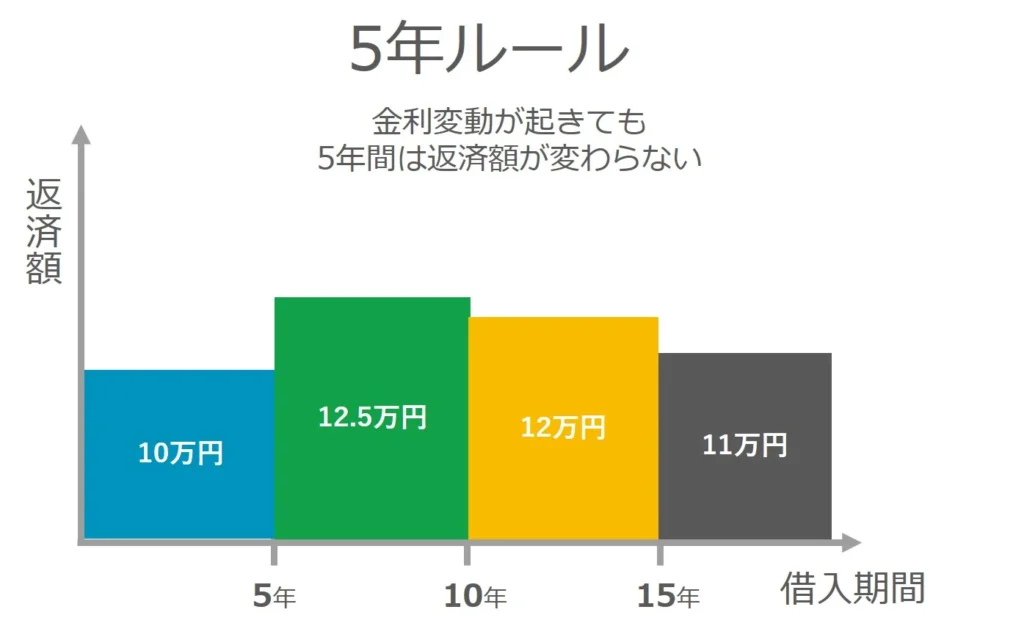

5年ルールとは

これは、金利が上がっても5年間は毎月の返済額は変わりませんよ。というものになります。

※出典:変動金利の5年ルール・125%ルールとは?|知っておきたい仕組みとリスク|コラム|埼玉相互住宅 越谷市・草加市の不動産会社

なるほど。そういうことなら金利が上がっても楽勝じゃないか。と考える方もいらっしゃると思います。しかし、そう単純ではありません。実際、支払い額は変わらないのですが、その内訳が変わっています。

内訳をみるとこんな感じで、元金の支払が減り、利息の支払いが増えている。

しかし、支払い額は変わらない。という感じです。

そして、我が家は2022年に借入をしているので、2027年以降に支払い額が増えていくということなります。

じゃあ、5年後に金利がめちゃめちゃ上がっていたら、その分支払額が大幅に上がる可能性もあるのでは?

ヤバい支払えないかもしれない。半年に1回金利が上がり、そのしわ寄せが5年後に一気にきたら払えないかもしれない...その為にあるのが125%ルールです。

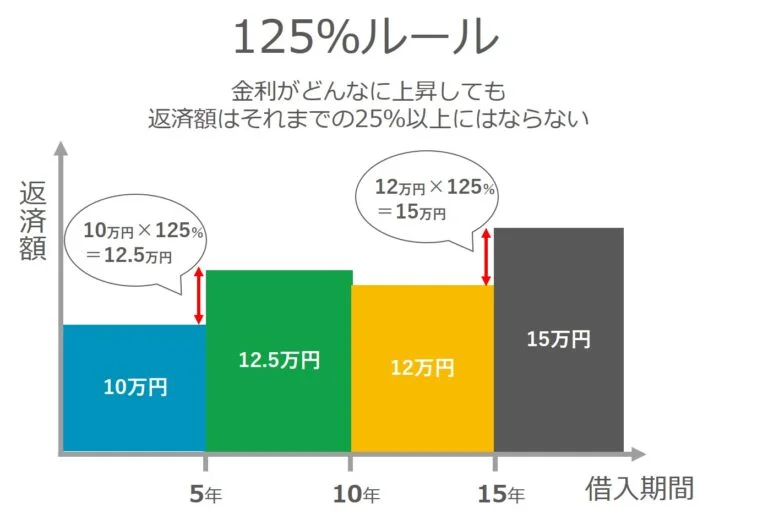

125%ルールとは

※出典:変動金利の5年ルール・125%ルールとは?|知っておきたい仕組みとリスク|コラム|埼玉相互住宅 越谷市・草加市の不動産会社

5年ルールによって5年間は支払い額が変わりません。

では、6年目からはどうなるのか。

6年目からは、毎月の返済額に対して125%の金額までしか上げることが出来ないというものです。

我が家は毎月8万円の住宅ローンを支払っています。例えば、6年後にかなり金利が上昇していたと仮定しても、最大でも毎月の支払い額8万円の125%ですので約10万円ということになります。

これは、大幅に毎月の返済が額変わらないようにするための物になります。

この5年ルールで5年間は支払い額が固定され、125%ルールで5年間は支払い額の125%までしか支払い額が上がらないというものです。

これらのルールが無い場合は、金利上昇の翌年には金利が急激に上昇するリスクがあります。

しかし、5年ルールや125%ルールはあくまでも、急激に支払い額多くることを回避するための仕組みであって、総返済額を減らすわけではありません。いわるゆるツケのような形です。

5年ルールや125%ルールで毎月の返済額が変わらなかったとしても、住宅ローンの返済期間に完済しないといけない義務は免れません。

そのため、金利が上昇したことによって生じた未返済分は、住宅ローン契約の終盤に返済 を求められます。

ですので、今後も金利が上がっていった場合、数十年後に最終的なしわ寄せが来る可能性があるということです。

この、5年ルール、125%ですが、変動金利でもこれらがない場合もあります。

変動金利でも、5年ルールや125%ルールが無い場合も

変動金利を選ぶ際に、返済方法として元利均等返済か元金均等返済かを選ぶ必要があります。

5年ルールや125%ルールは、元利均等返済を選んだ場合にのみ適応され、元金均等返済の場合には基本的に適応されません。また、金融機関によっては、元利均等返済でも、5年ルールや125%ルールがない住宅ローンもあるようです。

簡単に元利均等返済、元金均等返済について説明します。

元利均等返済とは

元利均等返済とは、毎月に支払い額が一定になるように返済する方法です。「元金と利息」の合計が毎月均一になることから元利均等返済という名前がついています。

金利変動がなければ、毎月の返済額は変わらないので、返済計画を立てやすいというメリットがあります。

借入当初は、毎月の返済額に占める利息の割合が多く、支払い後半になってくると、元金部分の割合が大きくなります。

同じ金額を借り入れた場合、借入当初の支払額は、元利均等返済の方が元金均等返済よりも少額ですので、元利均等返済の方が住宅ローンの審査に通りやすいようです。

ただ、支払い前半の元金の割合が少ないので、総返済額としては元利均等返済の方が多くなります。

さらに、今回のように金利が上昇する

と、我が家のように借入初期の場合、元金多く残っていますので、毎月の返済額の上昇幅は大きくなります。

元金均等返済とは

元金均等返済は、毎月の返済額に占める元金の割合が一定になる返済方法です。

返済額は、借入当初の方が多く、年数が経過するごとに返済額は減っていくので、年数を経過するごとに楽になっていきます。

当初は、元利均等返済よりも元金の減っていくスピードが早いので、総返済額としても、元利均等返済より少なります。

ただ、元金均等返済には、5年ルールや125%ルールがありません。

元金均等返済で、5年ルールや125%を適応すると元金の返済額を一定にするという仕組みが成り立たなくなってしまうからです。

ですので、金利が上昇すると、支払い額が上がる可能性もあります。

元利均等返済と元金均等返済の比較

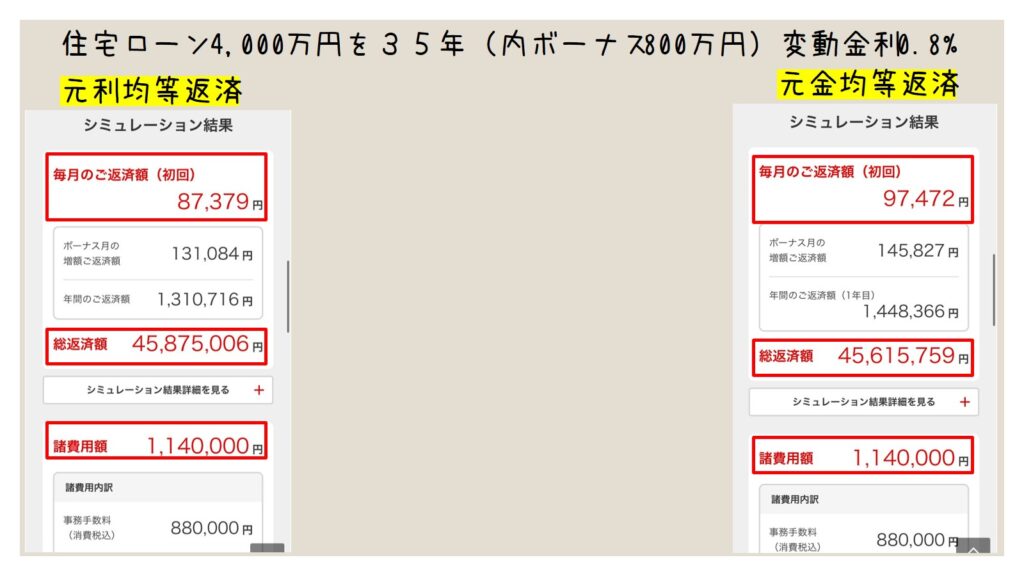

元利均等返済と元金均等返済の支払初期の返済額と総返済額を同じ金利で比較してみました。

4000万円を35年(内ボーナス分800万円)金利0.8%の変動金利、元利均等返済で組んだ場合の借入当初の支払い額、総返済額はこちら左の図になります。

支払い当初は、87379円。ボーナスは131,084円。1年目の支払額は、1,310,716円。

金利の変動がない場合、元利均等返済は、年数を経過しても毎月の支払い額は変わりません。

総返済額は4,5875,006円。

一方、同じ条件で元金均等返済で組んだ場合の借入当初の返済額、総返済はこちら右の図になります。支払い当初は、97,472円。ボーナスは145,827円。1年目の支払額は1,448,366円。

金利の変動が無い場合、元金均等返済は、年数を経過するごとに、毎月の支払いが下がります。

総返済額は45,615,759円。

同じ金額で、同じ変動金利で組んだ場合、金利上昇が無い物として計算していますので、返済総額としては約259,247円元金均等返済が安いです。その分、支払い当初の支払いが多いの分かるかと思います。

我が家の場合は、元利均等返済を選んでおり、5年ルールや125%ルールが適応されているため、変動金利が上がっていますが、支払い額は変わっていません。

この、しわ寄せが数年後に来ることになります。

どちらがいいとは、一概に言えませんが、変動金利を選択される場合は、それぞれの特徴からどちらがいいのか検討されてください。

現在、今我が家の住宅ローン金利は、0.535%ですが、それが0.8%、1%と金利が上昇していく可能性もあります。

仮に変動金利が1%に上昇し、4000万円借りている場合は、毎月の支払額が1万3千円ほどあがります。

現在約8万円支払っているので、9万3千円に増えるます。

毎月1万円3千円増えるというのは結構辛いですよね。

そもそも、そうったいリスクをあまり考えずに、変動にした我が家は多少甘かったのかもしれません。

さらにさらに、我が家は、ランクル250という車を660万円(諸々込み)で購入しており、頭金を160万円ほどいれ、約500万円のマイカーローンを金利約2%の5年で組んでいます。

そのため、支払額としては、車の支払いで毎月7万円、ボーナス分で約10万円。

ボーナス月は通常の支払と併せて17万円。(車のローンのみで)

つまり、住宅ローンと併せるとかなり毎月約15万円は支払っています。

ボーナス月は、約37万円の支払いをしています。

今まで、住宅ローンのみだった時は、毎月約8万円積み立て投資をしていましたが、今は積み立て投資はせずに、不定期的にスポット購入しています。

以前こんな動画を上げたところ

お金を貯めて欲しい物を買いましょうと!とコメントがきました。おっしゃる通りです。

個人的には数年の投資経験から、生活防衛資金として現金をある程度残しつつ、車は一括で買うのではなくある程度残して、余剰分を投資信託に入れた方が、マイカーローンの2%より投資信託の利率が高いと思ったので、そうしています。

これは、先日証券会社から来たメールです。昨年11月にかった分は、まだ年利として出ていませんが、リターンが表示されているものを平均すると年利約30%ほどです。

年平均3~5%リターンと言われているので、約30%は増え過ぎと言えば増えすぎていますし、今後下がる可能性も大いにありますが、、、

そして、昨年購入したランクル250も3~5年乗ったところで、リセールも悪くはないだろうと思っています。

そんな考えで、現金ではなく、ローンで車を買っています。

まぁ、現金で買うと現金が無くなるというのもあったんですが、、、

住宅ローンの借り換え検討

話は変わって住宅ローンの変動金利が当初より上がり、今後の金利上昇への不安を抱いている方もいると思います。

我が家が、借りている住宅ローンの変動金利が現在0.535%。借り換え当初が0.375%なので、0.16%ほど上がっている計算になります。恐らく、4月にまた上がるんじゃなかいかなと思っています。

住宅ローンを現在の変動金利なく、固定金利に借り換えようかなとも考えましたが、

現在固定金利は、金融機関によってさまざまですので一概に言えませんが、約1%台後半約2%弱ですので、現在の我が家の変動金利と比較すると約1%差がありますし、借り換え手数料もかかってきます。

私の借りている変動金利が現在0.535%。ですので、現在の固定金利と約1.5%の差があります。

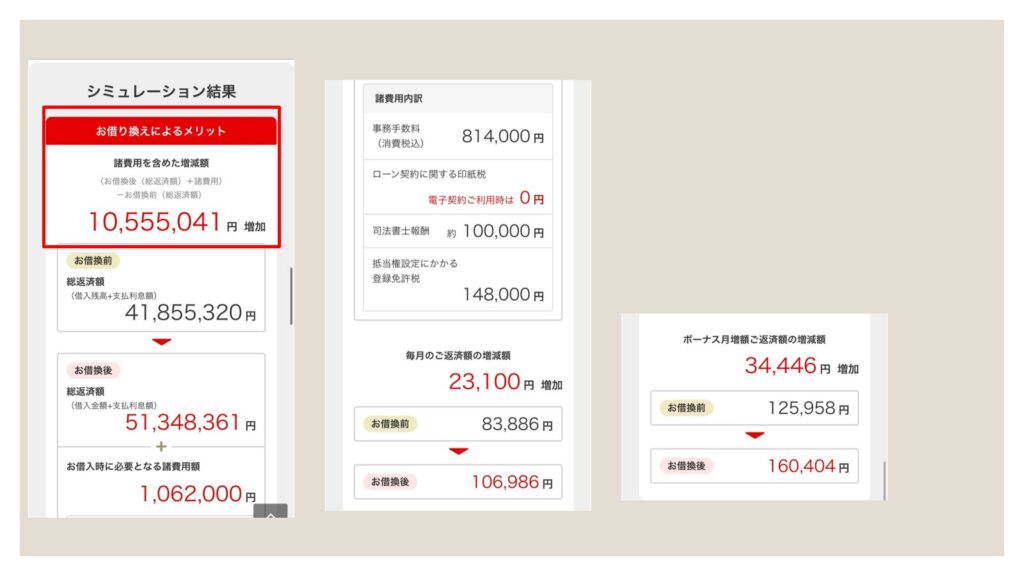

参考程度に、ネットで借り換えのシュミレーションを行ってみました。

現在我が家の借入残高が約3700万円。ボーナス分での返済が740万円。住宅ローン期間は32年。金利は変動金利0.535%。で1年後に0.8%に増えると仮定します。今回は、そのまま0.8%のままと仮定します。

それを、全期間固定金利2.17%に借り換えると仮定してシュミレーションすると

結果としては、約1050万円の増額という事になりました。

これに、借り換え時にかかかる諸経費が約100万円かかりますので、今から固定金利に借り換えるとトータル約1150万円近く総支払額が増えることになります。

今回は、2.17%の全期間固定で考えましたが、今なら1%台で固定金利を借りれる金融機関もあると思います。

ただ、現時点で固定金利と変動金利の差は、1%ちょっとありますし、変動金利が2%近くになるには、あと何回利上げされるんだろうと思うと、そんなに何回も利上げしないんじゃなか?という思いから、我が家はとりあえず今のまま変動でいこうと思っています。

以前、このチャンネルで、我が家が繰上げ返済しない理由という動画を配信しました。

その時は、繰上げ返済するくらいなら、投資信託を買います。という考え方だったんですが、

現在は、余剰資金が出来たタイミングや、相場が下落したタイミングで、投資信託のスポット購入は続けつつ、生活防衛資金とは別で住宅ローンの金利上昇分をある程度現金で貯めていき、ある程度貯まったら、繰上げ返済もしてもいいのかなと考えています。なぜなら、変動金利で借りている以上金利上昇のリスクはあると改めて感じているからです。

これから、子供も大きくなっていくにしたがって、出費が増えそうなので、思い通りにいくか分かりませんが、繰上げ返済をすることも視野にしれて、我が家の場合は、変動金利で継続していこうかなと思います。

返済方法にも、元利均等返済と元金均等返済という2種類ありますが、そこまで話すとかなり長くなりますので、今回は割愛します。

皆さんは、固定派と変動派どちらで家を購入されていますか?

個人的には、まだまだ変動金利の方が有利かなと感じました。

ほんとに、色んな考え方があり、生活スタイルも人それぞれ違うので一概にどっちがいいとは言えないと思います。

未来のことは誰にも分かりません。色々悩みますよね。ただ、変動金利で住宅ローンを組む場合は、金利上昇のリスクを甘く考えず、余裕を持った返済計画が必要だと改めて感じました。

今回の記事は、以上になります。

住宅購入を検討中の方の少しでも参考になれば幸いです。

youtubeもやっています。

このチャンネルでは、今後も住宅の事、車の事、お金のことについて動画を配信していきます。

動画がいいなと思った方はチャンネル登録高評価よろしくお願いします。

コメント