皆さんこんちはyuuuブログです。

今回は、我が家が住宅ローンの繰り上げ返済をしない理由について話していこうと思います。

まず、結論からですが、理由は4つあります。

- 現金を確保しておくため

- 別の投資へ資金を活用のため

- 住宅ローンの金利が低いため

- 税制優遇の活用のため

という4点です。

そもそも繰り上げ返済とはなんなのかという話ですが、

繰り上げ返済とは

繰り上げ返済とは、ローンの元本(借りたお金)を通常の返済スケジュールよりも早く返すことです。つまり、月々の返済額とは別にある程度まとまったお金を返済する方法です。

例えば、月々8万円の住宅ローン支払っており、余剰なお金が500万円あるとします。

繰り上げ返済とは、この月々の8万とは別に500万円を金融機関に支払う方法です。この500万円が繰り上げ返済する金額になります。

こうすることで、得られるメリットは、ローンの総返済額を一気に減らすことが出来きること。

さらには、返済期間を短縮するもしくは月々の返済金額を減らすことが出来きることです。

繰り上げ返済は、返済方式を2種類から選ぶことが出来ます。

- 返済期間短縮型

- 返済額軽減型

期間短縮型について

期間短縮型とは、ある程度の金額を一括返済することにより、毎月の支払額は繰り上げ返済の前後で変わりませんが、残りの支払期間を短縮させるものです。

例えば、残り住宅ローン返済期間が、25年とします。そこから繰り上げ返済をすることにより25年から20年に返済期間が短縮されるような感じです。

返済期間は、一括支払いする金額や元々の借入金額により変わります。さらには、繰り上げ返済前と比べて返済した額分の利子を減らすことが出来るため、返済総額も減らすことが出来ます。

返済額軽減型について

返済額軽減型とは、ある程度の額を一括返済することにより、毎月の支払額が減ります。

例えば、今まで毎月の支払が8万円だったものが、繰り上げ返済をすることにより、毎月7万円の支払いになるなど、一括返済する金額や元々の借入額によって毎月の返済額が減る返済方法です。

こちらも、期間短縮型と同様に返済総額を減らすことも出来ます。

では、繰り上げ返済すると、期間短縮型と返済額軽減型ではどのくらい得をするのでしょうか?

それぞれ実際にシミレーションしたいと思います。

シミレーション

今回のシミレーションは、実際の我が家を例に挙げて考えます。

住宅ローンを4000万円。

支払い期間は、35年間で、ボーナス支払い額総額800万円、金利0.375%の変動金利で組んだとします。

そして、10年後に500万円を一括投資した場合でシミレーションしてみます。

また、10年後に変動金利0.375%が1%に上昇したと仮定します。

ちなみに、10年後に金利が上がる前の月々の返済額は、81,000円。

ボーナス月は、約210,000円です。(毎月約8万とボーナス分約13万)

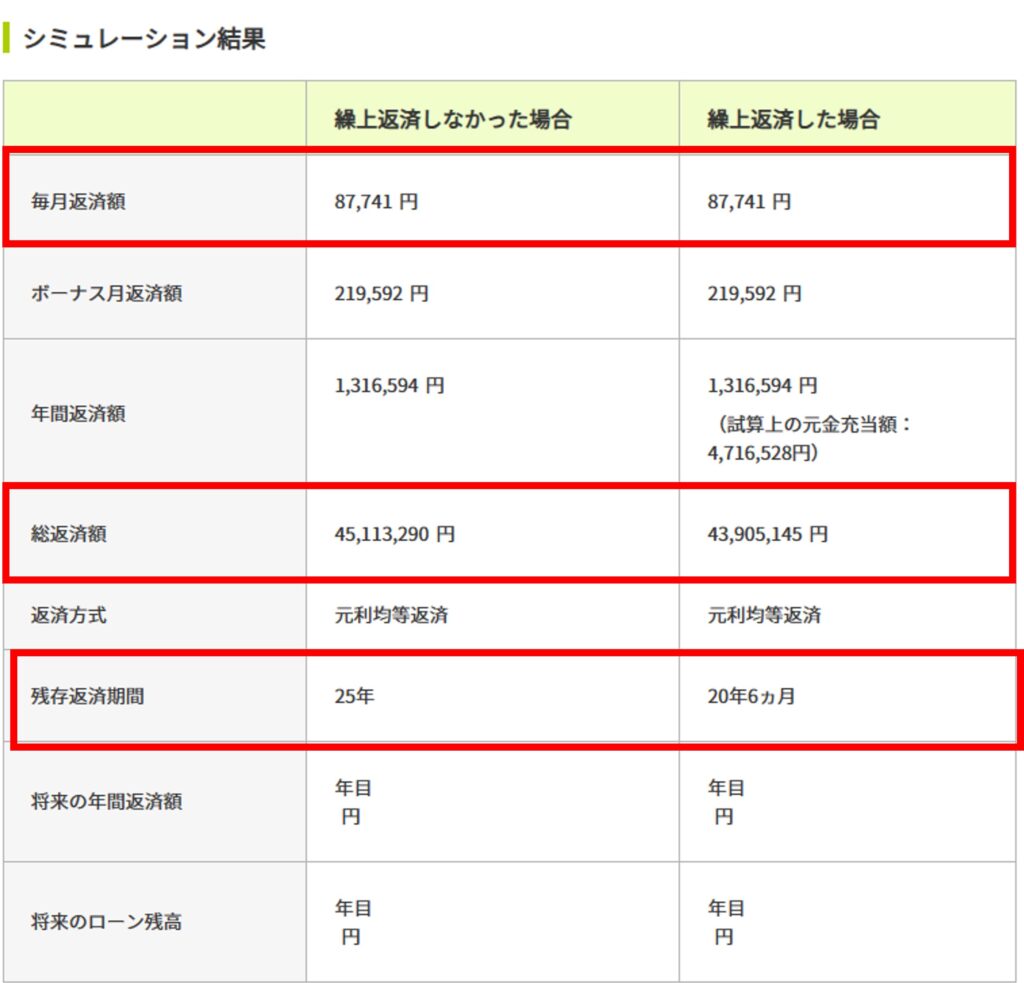

期間短縮型の場合

出典:住宅ローン 一部繰上返済シミュレーション : 三井住友銀行 (smbc.co.jp)

この場合、10年後に金利が1%に上がった計算にしているため、そもそも繰り上げ返済をしなくても月々の返済額は、87741円と金利上昇に伴い約6,000円ほど増額されています。

金利上昇に伴い月々の返済額87,741円は繰り上げ返済の有無にかかわらず変わりませんが、繰り上げ返済することにより、総返済額が約120万円少なくなっています。

さらに、返済期間も残り25年から20年6カ月と約4年半短縮されます。

返済額軽減型の場合

出典:住宅ローン 一部繰上返済シミュレーション : 三井住友銀行 (smbc.co.jp)

この場合は、返済期間は25年と変わらないのですが、毎月の返済額が、87,741円から72,666円へと約1万5千円ほど減額されています。

また、繰り上げ返済したことにより返済総額は、65万円安くなります。

このように、返済額軽減型の繰り上げ返済することにより、総額や月々の返済金額を減らすことが出来ます。

しかし、冒頭でもお話したとおり我が家は繰り上げ返済をする予定はありません。

ここからは、その理由を話していきます。

繰り上げ返済をしない4つの理由

ここまでの計算で、期間短縮型にしても、返済額軽減型にしても繰り上げ返済をした方が、

どちらも得という結果でした。

では、なぜ我が家が繰り上げ返済をしないのか。

我が家が繰り上げ返済をしない理由は、以下の4つの理由からです。

- 現金を確保しておくため

- 別の投資へ資金を活用するのため

- 住宅ローンの金利が低いため

- 税制優遇制度を活用するため

現金を確保しておくため

一つ目の理由は、現金を確保しておきたいからです。

繰り上げ返済というのは、ある程度まとまった金額(100万円、200万円、500万円)を月々の支払いとは別に金融機関に返金するものですので、繰り上げ返済をするということは、折角貯めた貯金を住宅ローンに使ってしまうことになります。

貯金を使うということは、手元の現金が少なくなります。繰り上げ返済は、あくまでも余剰分で行われる方が多いとは思いますが、手元の現金が無くなるというのは、想像以上にダメージが大きいです。

しかし、ある一定の現金を確保することで、急な出費や将来の変化など、何かあった場合に備えることが出来、柔軟な対応が可能となります。

そういった理由で我が家では、毎月の生活費の約1年間分を現金で確保おります。

正直、1年間分では無く6カ月分くらいでいいかなとは思っています。

そういった現金をある程度貯めた上で、繰り上げ返済をされるのであれば大丈夫ですが、貯金を0にして、繰り上げ返済をするのは、オススメできません。

また、生活のためにある程度現金を確保した上で、余剰資金があるのにそれも銀行にそのまま預けておくのは、オススメできません。なぜなら、現在の銀行の金利は、0.001%だからです。

これは、100万円を預けていても、1年間で約10円増えるレベルです。

別の投資への資金を活用するため

2つ目の理由としては、住宅ローンでの繰り上げ返済では無く、別の投資を行った方がいいという理由です。

そもそもの話ですが、繰り上げ返済は余剰資金で行うものです。

その繰り上げ返済に充てる余裕があるのであれば、私はその余剰資金を繰り上げ返済での総額120万円の減額よりも、より高いリターンが見込める株式や不動産投資へ資金を活用したいと考えています。

例えば、私は約4年ほど前から投資信託(インデックス投資)をおこなっておりますが、現時点で約20%ほどのプラスです。もちろん、この好調がずっと続くとは考えていません。また、銘柄によってはマイナスが続いたものもありました。このように、株式や投資信託は下がるリスクもあります。

しかし、インデックス投資は、長期で見た時に年利3~5%と言われております。

ちなみに、上記の繰り上げ返済シミレーションで返済している500万円を、繰り上げ返済せずに一括で米国株などの投資信託に投資すると仮定します。

その投資信託が、年利が3%だったとしそれを、25年運用した場合いくら増えると思いますか?

500万円で米国株の投資信託に一括投資し年利3%で25年運用した場合

こちらは、「複利」というアプリで計算上したものですが、500万円は年利3%で25年間の運用で約2倍の1000万円に増えています。

では、5%で運用した場合はどうでしょう?

500万円で米国株の投資信託に一括投資し年利5%で25年運用した場合

5%では、約3倍の1500万円増えています。

長期で見た場合インデックス投資の3~5%というのはあり得ない数字ではありません。

もちろん投資に絶対はありません。私自身も自分の取れるリスク許容度の中で行っており、長期で見ています。

繰り上げ返済したお金は手元に戻せませんが、投資信託の場合は生活が苦しくなれば売って現金化することが出来ます。

※先ほども言いましたが、投資に絶対はありません。投資はあくまでも余剰資金で自己責任で行ってください。

住宅ローンの金利の低いため

3つ目の理由は、住宅ローンの金利が異常に低いことです。

実際、我が家は変動金利で0.375%という低金利でお金を借りております。

固定金利でも1%程度です。

これは、かなりの低金利です。

例えば、フリーローンというなんにでも使える理由でお金を借りた場合の金利は4~14%です。

車の購入時に借りるマイカーローンは、1~4%。

リボ払いは15%程度と言われています。

それに、比べればかなりの低金利なのがわかると思います。

ですので、フリーローンやリボ払いの場合は、金利が高いので優先してそれらを返した方がいいと思います。

しかし、住宅ローンであればある程度低金利です、上記と内容が被りますが、金利が低いので慌てて返さずに、ある程度の現金を確保した上で余剰資金を作り、住宅ローン金利よりも高いリターンの期待出来るものに投資をしようというの我が家の考えです。

・住宅ローン:0.3~1.2%程度 ・フリーローン:4~14%

・マイカーローン1~4% ・リボ払い15%

税制優遇制度を活用するため

4つ目の理由は、税制優遇制度を活用するためということです。

住宅ローン減税、正式には「住宅借入金等特別控除」といいます。(以下、住宅ローン控除という)

かなり簡単にいいますと、納めた所得税・住民税から、最大で年末時点での借入残高の0.7%~1%が10年~13年に渡り戻ってくる制度です。

あくまでも、納めた所得税・住民税から最大で0.7%~1%です。

住宅を建てた初年度は、必ず確定申告をする必要があります。

我が家の場合の年間の返済額は、120万円ほどです。

4000万円-120万円=3880万円となりますが、我が家が、支払いを開始してから年末までは、3か月~4カ月(ボーナス分も含めると)ほどでしたので、年末時点での借入残高は4000万円-40万円=3960万円ほどでした。

この住宅ローン控除は、残高の1%となると我が家の場合は3900万弱ですので、単純に1%と言われると39万円、くらい戻ってくると思いませんか?

私は、実際に確定申告するまでは、年末時点での残高の3900万円の1%約39万円のお金が返ってくるものだと本気で思っていました。

が、実際はそうではありません。

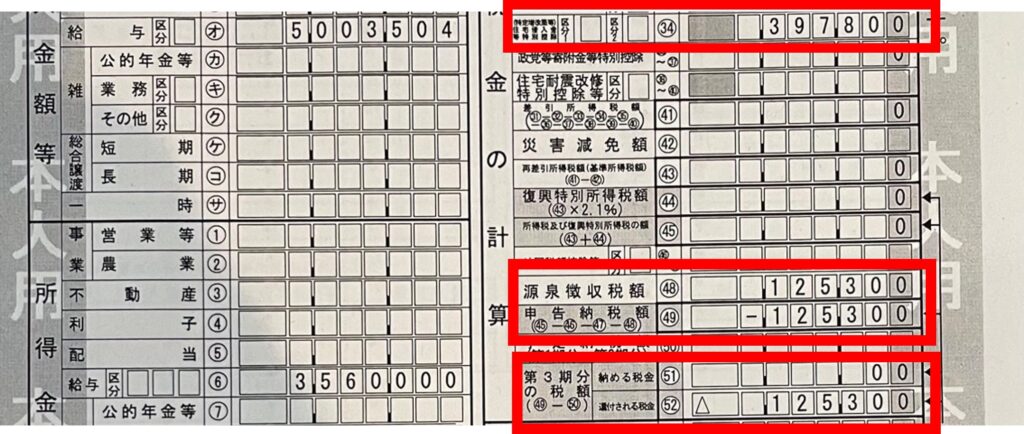

結局のところは、自分自身が支払った所得税分しか現金は返ってきません。会社員の方であれば源泉徴収票の源泉徴収税額分が返金されます。年収が高い方であれば20万円ほど返ってくると思います。

下は、私の昨年の源泉徴収票です。

実際我が家の場合は、私(夫)が単身で4000万円のローンを組んでいますが、住宅ローンの控除額は、397,800円でした。実際に還付されたのは、125,300円でした。

この125300円は、所得税として支払った分です。つまり、実際支払った額しかお金は返ってきません。

では、この年末残高の0.7%~1%を10年から13年間控除するというのはうそなのか?というとそいう訳ではありません。

397,800円(借入額の年末残高の1%)-125,300円(所得税額)=272,500円が余ります。

この272,500円は、翌年度の住民税から136,500円を上限に控除されます。

住民税を支払っている額は、住民税決定通知書で確認できます。

136,500円を住民税から控除されるということは、

住民税を支払っている額から毎月1万円ちょっと減額されているイメージです。

しかし、272500円-136,500円=136,000円が余ります。

この余った136,000円はなにからも控除されず、どうにもなりません。

この分も控除してほしいですよね。

我が家は、136,000円が控除されない形となりました。

実際この住宅ローン控除の39万円の恩恵を最大で生かそうと思ったら、年収が750万円ほど必要なようです。

このように控除期間内に、繰り上げ返済をしてしますと、年末時点での借入残高が減ることになりますので、この控除額も減る可能性があるということです。

ですので、もし繰り上げ返済をされるのであれば控除期間が終わってからされた方がいいと思います。

まとめ

今回は、我が家が繰り上げ返済しない理由をお話しました。

我が家が繰り上げ返済しない理由は、「現金を確保しておくため」「別の投資へ資金を活用するため」「住宅ローンの金利が低いため」「税制優遇制度を活用するため」の4点です。

1つ目の「現金を確保しておくため」というのは、簡単に言えば現金を生活費の数か月分は確保したいということです。我が家の場合は、1年分ですが、半年分あれば大丈夫かなと思っています。

2つ目の「別の投資へ資金を活用するため」というのいうは、生活費の1年分から半年分を貯めた上で余剰資金を、繰り上げ返済せずに「株式(投資信託)」へ投資をするということです。

そうすることで、繰り上げ返済をするよりも高いリターンを得られるからです。

上記で、シミレーションしているとおり、住宅ローンも長期ですが、「株式(投資信託)」も長期でみれば500万が25年で3%で1000万円に、5%であれば1500万円約3倍に増えます。

あくまでも絶対では、ありません。

3つ目の理由は、「住宅ローンの金利が低いため」です。現時点、我が家が金融機関に借りている金利は、0.375%とかなりの低金利です。変動金利ですので、金利上昇のリスクはありますが、

住宅ローンは、他のローン(マイカーローン、フリーローン、リボ払い)と比べると低金利です。

余剰資金を投資信託へ投資した方が高いリターンが見込めるためです。投資信託は、住宅購入の4年ほど前から行っており、現時点では20%のプラスです。

しかし、他のローンで借り入れがある場合は、金利が高いため返済を優先します。

4つ目の「税制優遇制度を活用するため」というのは、「住宅借入金等特別控除」いわゆる住宅ローン控除を活用するということです。

実際に、我が家が控除されたのは、年末時点での借入額の1%である397,800円。そのうち振り込まれた金額は、125,300円です。その他は、136,500円を上限に毎月の住民税から控除されます。

住宅ローン控除は、年末時点での借入額の1%が控除されますので、控除期間中(10年~13年)はおすすめしません。

これらの4つの理由から、我が家では、繰り上げ返済しませんし、あまりおすすめしません。

ただし、状況は人によって違います。将来の計画や目標に合わせて、繰り上げ返済のメリット・デメリットを検討し、皆さんの財務状況に合わせた最良の選択を行うことがベストだと思います。

今回は以上になります。

少しでも皆様の参考になれば幸いです。

コメント